隨著2025年全球多項氫能技術宣布突破商業化門檻,氫經濟的腳步不再是遙遠構想,而是產業界不可忽視的未來戰場。這場革命背後,不只是對氣候的回應,更是資源轉型、技術重塑與企業競爭邏輯的重新洗牌。

🧪 國際氫能商轉技術,正一一突破過去的痛點

全球氫能發展正邁入關鍵轉折點。從德國、英國到澳洲,一連串技術突破與政策支持,使得氫氣不再只是未來願景,而是逐漸成為能源轉型的可行選項。根據《CarbonCredits.com》與《TS2》近期的彙整報導,我們觀察到三項趨勢浮現:製氫成本急速下探、儲運技術成熟,以及商業化應用進入快車道。

但這場氫能競賽,不只是歐美強國的賽道。台灣,正以策略性方式嵌入這場淨零布局。

德國:Hydrogenious 將氫能變為可自由流通的商品

傳統氫氣運輸存在三大瓶頸:

高壓氣體儲存需300至700 bar壓力,存在爆炸風險;

低溫液態氫需-253°C超低溫,成本高昂且能耗大;

氨或甲醇等氫載體需再經轉換程序,效率受限。

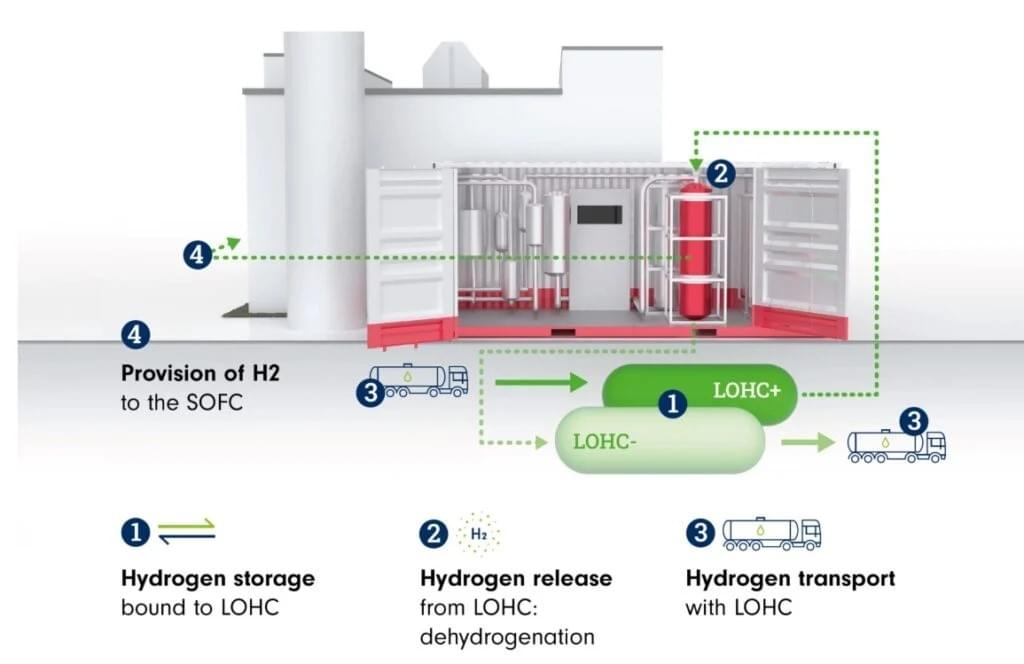

Hydrogenious LOHC Technologies 的創新,在於使用液態有機氫載體 (Liquid Organic Hydrogen Carrier, LOHC) 將氫氣綁定在類似石油的液體分子中,在常溫常壓下即可安全儲存與運輸。這使氫能首次有機會如石油般進行全球貿易,成為真正的「能源商品」。

英國:HiiROC 技術讓氫能兼具「淨零+獲利」

HiiROC 的熱漿電解 (Thermal Plasma Electrolysis, TPE) 技術透過高溫等離子分解甲烷,在不產生 CO₂ 的前提下生產氫氣,同時副產具有高商業價值的碳黑,實現「碳資源回收再利用」。該技術較傳統水電解能耗降低 80%,大幅拉近氫能與化石燃料成本差距,為「氫經濟」創造雙重收益模式。

澳洲:CSIRO 太陽熱反應器寫下綠氫成本新低

由澳洲聯邦科學與工業研究組織(CSIRO)研發的太陽熱反應器,使用可摺疊鏡面將陽光集中至摻銈氧化物 (ceria) 上,進行兩步驟熱化學反應以分解水產氫。這項技術完全不需電力,有望將綠氫成本降至目前電解法的一半,預計於2025年中後期進入示範商轉。

美國:政策拉力成最大動能

美國《減通膨法案》提供高額綠氫生產稅收抵免(最高每公斤3美元),促使各大企業爭相投入建廠與示範計畫,顯著拉低產氫成本與投資風險。2025年以來,已有多家綠氫企業宣布達成每公斤2美元以下的生產門檻。

筆者觀點:在台灣,氫能是我們的能源續命丹嗎?

台灣2050淨零排放藍圖明確指出:減碳前期依賴再生能源與生活行為轉型;後期則需仰賴氫能、CCUS等技術突破。

氫能的重要性,被中油董事長李順欽一語道破:「2050淨零排放,沒有氫能,萬萬不能。」

目前政府推動氫能,分為應用、供應與基礎設施三大面向:

應用領域:氫燃料電池車、氫能公車、煉鋼與電力應用等逐步展開。

基礎建設:全台第一座加氫站預計年底啟用,中油也規劃接收站與儲氫瓶發展。

氫源策略:預估 2050 年需求達 300 萬噸,其中三分之一自產、其餘進口,亟需解決運輸與儲存問題。

這正與德國 Hydrogenious 的 LOHC 技術願景不謀而合——若能透過液態儲運技術大幅降低進口氫風險,台灣將在「氫能地緣戰略」中取得先機。

💡給台灣企業主的三項戰略思考

1️⃣ 能源選項轉變,供應鏈重塑在即:氫能將成為未來高碳產業的減碳突破口,尤其在煉鋼、化工、發電等領域。企業應提前掌握氫能在自家產線的可行性,評估技術與成本成熟度。

2️⃣ 基礎設施投資機會:加氫站、儲氫瓶、液態儲運設備等設施不僅是政策支持的重點,也是潛在投資藍海。企業可思考跨界進入新興氫能供應鏈。

3️⃣ 國際合作與技術導入:與具商轉實績的海外技術方合作(如德國、英國、澳洲公司),可加速台灣技術落地,並解決進口氫的安全儲運瓶頸。

台灣的氫能機會不是遙不可及,而是「必須擁抱」的未來選項,其他新型態再生能源如小型水力發電、小型風力發電、薄膜型太陽能發電也是未來趨勢。從國際技術突破回望本土政策動態,我們可以明確看到一件事:誰能最早佈局綠能價值鏈,誰就能掌握台灣淨零轉型的下個黃金十年。

作者:Jay CC

📚 參考資料來源:

CarbonCredits.com – Top 4 Hydrogen Startups of 2025

TS2.Space – Hydrogen Revolution June/July 2025 Review

交通部《氫燃料電池大客車試辦運行計畫》

經濟部《加氫站經營許可管理辦法》

台灣能源轉型白皮書